资讯分类

博斯第七季 陆家嘴财经早餐2021年8月12日星期四

来源:人气:0更新:2021-09-22 14:27:07

原标题:陆家嘴财经早餐2021年8月12日星期四

// 热点聚焦 //

1、中共中央、国务院印发《法治政府建设实施纲要(2021-2025年)》提出, 健全外商投资准入前国民待遇加负面清单管理制度,推动规则、规制、管理、标准等制度型开放。加强和改进反垄断与反不正当竞争执法,强化公平竞争审查制度刚性约束,及时清理废除妨碍统一市场和公平竞争的各种规定和做法。积极推进科技创新、防范风险、反垄断等重要领域立法,及时跟进研究数字经济、互联网金融、人工智能、大数据、云计算等相关法律制度,以良法善治保障新业态新模式健康发展。

纲要提出, 加大食品药品、公共卫生、自然资源、生态环境、安全生产、劳动保障、城市管理、交通运输、金融服务、教育培训等关系群众切身利益的重点领域执法力度。分领域梳理群众反映强烈的突出问题,开展集中专项整治。建立完善严重违法惩罚性赔偿和巨额罚款制度、终身禁入机制,让严重违法者付出应有代价。

2、 中国7月金融数据全面回落,分析称反映7月国内经济活动略有降温。央行公布数据显示,7月M2同比增8.3%,前值8.6%;新增人民币贷款1.08万亿元,比上年同期多增905亿元,6月份为增2.12万元。社会融资规模增量为1.06万亿元,比上年同期少6362亿元,6月为增3.67万亿元;7月末社会融资规模存量为302.49万亿元,同比增长10.7%。

3、新三板精选层转板上市大幕正式拉开: 首家冲刺转板公司诞生,观典防务宣布拟转至科创板,转板上市证券数量共计2.3751亿股,目前股东人数约1.8万人。公司主营业务及主要收入来源为无人机飞行服务与数据处理和无人机系统及智能防务装备的研发、生产和销售。观典防务此次拟采用“预计市值不低于10亿元,最近两年净利润均为正且累计净利润不低于5000万元,或者预计市值不低于 10亿元,最近一年净利润为正且营业收入不低于1亿元。”的第一套上市标准申请转板至科创板。

4、 美国7月通胀有所放缓。美国劳工部数据显示,美国7月CPI环比上涨0.5%,同比上涨5.4%,前值分别为0.9%、5.4%。扣除食品和能源成本的核心CPI环比上涨0.3%,同比上涨4.3%,前值分比为0.9%、4.5%。

// 环球市场 //

1、 美股收盘走势分化,道指涨0.62%报35484.97点,标普500指数涨0.25%报4447.7点, 双双刷新历史新高,纳指跌0.16%报14765.14点。 卡特彼勒涨超3%,陶氏、波音、高盛均涨超1.5%,领涨道指。科技股涨跌不一,苹果涨0.18%,美光科技跌超1%。疫苗股大跌,Moderna跌15.64%,BioNTech跌13.76%。

2、 欧股集体收涨,泛欧斯托克600指数收涨0.41%,再创历史新高。德国DAX指数涨0.35%报15826.09点,刷新历史新高,法国CAC40指数涨0.55%报6857.99点,英国富时100指数涨0.83%报7220.14点,意大利富时MIB指数涨0.98%报26457.06点。

3、 亚太主要股指涨跌互现,日经225指数上涨0.65%,报28070.51点;韩国综合指数跌0.7%,报3220.62点;澳洲标普200指数上涨0.29%,报7584.3点;新西兰NZX50指数跌0.13%,报12748.07点。

4、 COMEX黄金期货收涨1.23%报1753美元/盎司,连涨两日,并创两周来的最大单日涨幅。COMEX白银期货收涨0.55%报23.52美元/盎司。美国通胀数据温和,美元从逾四个月高位回落,美债收益率下滑,均提振金价。

5、 国际油价集体上涨,美油9月合约涨1.57%报69.36美元/桶,布油10月合约涨1.4%报71.62美元/桶。美元走弱抵消了EIA原油库存降幅低于预期的影响。

6、 伦敦基本金属普遍上涨,LME铜涨0.15%报9535美元/吨,LME锌涨1.57%报3047美元/吨,LME镍涨2.47%报19420美元/吨,LME铝涨0.41%报2585美元/吨,LME锡涨2.03%报35795美元/吨,LME铅涨1.29%报2318美元/吨。

7、 欧债收益率涨跌不一,英国10年期国债收益率跌1.7个基点报0.570%;法国10年期国债收益率涨0.2个基点,报-0.129%;德国10年期国债收益率跌0.8个基点,报-0.467%;意大利10年期国债收益率涨1.8个基点,报0.566%;西班牙10年期国债收益率涨0.8个基点,报0.234%;葡萄牙10年期国债收益率涨0.6个基点,报0.117%。

8、 美债收益率多数下跌,2年期美债收益率跌1.9个基点报0.229%,3年期美债收益率跌0.4个基点报0.456%,5年期美债收益率跌1.7个基点报0.815%,10年期美债收益率跌1.8个基点报1.337%,30年期美债收益率持平报2.001%。

9、纽约尾盘, 美元指数跌0.16%报92.9175,非美货币集体上涨,欧元兑美元涨0.2%报1.1741,英镑兑美元涨0.18%报1.3866,澳元兑美元涨0.37%报0.7374,美元兑日元跌0.11%报110.445,美元兑加元跌0.46%报1.2492,美元兑瑞郎跌0.11%报0.9218,离岸人民币兑美元涨120个基点报6.4761。

// 宏观 //

1、 央行8月11日开展100亿元7天期逆回购操作,中标利率2.20%,当日有100亿元逆回购到期。

2、国务院副总理孙春兰在扬州市调研指导疫情防控工作时强调, 要加快流调进度,扩大排查范围,风险人员必须在24小时内流调和管控到位,杜绝漏管失控风险。

3、国家卫健委通报, 8月10日报告新增新冠肺炎确诊病例111例,其中本土病例83例(江苏54例,湖北14例,河南7例,湖南5例,云南2例,北京1例);新增无症状感染者30例,其中本土7例(湖北5例,河南2例)。

// 国内股市 //

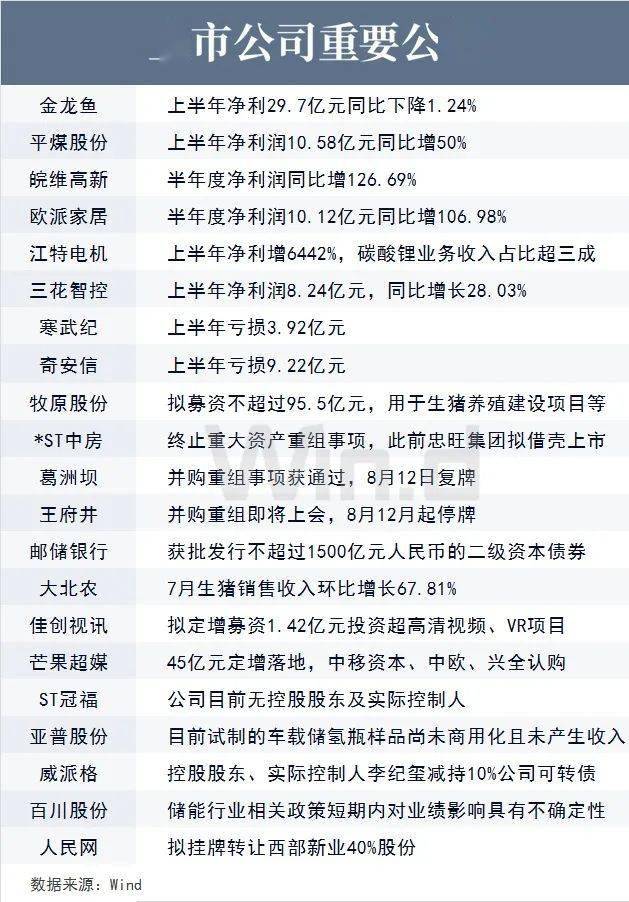

1、 A股窄幅整理,储能概念股全线井喷,氢能源概念同步上涨,煤炭、地产走高;医美、疫苗、白酒跌幅居前。上证指数收涨0.08%报3532.62点,创业板指跌0.91%。两市成交额连续16个交易日达到万亿规模。北向资金净卖出28.16亿元,白酒股遭抛售,贵州茅台、泸州老窖、五粮液分别遭净卖出6.3亿元、6.1亿元、4.95亿元;三一重工获净买入6.31亿元。

2、 恒生指数宽幅震荡收涨0.2%报26660.16点,恒生科技指数跌0.14%。地产、能源股涨幅居前,恒大系冲高回落,中国恒大涨近8%。生物医药股走弱,康希诺生物跌13%,复星医药跌逾8%。南向资金净买入56.32亿港元,吉利汽车获净买入10.18亿港元。

3、港交所行政总裁欧冠升强调 ,“立足中国”仍是集团主要优势,希望将港交所打造成“未来的主流市场”。中国的资本市场将录得非常显著增长,根据内部估算,预期于未来十年中国资本市场的规模将增至逾100万美元的规模。

4、 中证指数公司股票产品规模首破万亿。截至二季度末,跟踪中证指数公司管理指数的境内股票指数型公募基金(含QDII)数量超800只,合计规模1.12万亿元,首度突破1万亿关口。

5、 证监会同意中捷精工、本立科技、久盛电气、凯盛新材、力量钻石创业板IPO注册。

6、恒大汽车相关知情人士表示, 恒大汽车旗下部分资产将出售,并非整体出售。针对恒大集团拟将旗下物业售予万科牵头财团的传闻,万科集团回应称:目前没有可披露信息。

7、比亚迪回应将向特斯拉提供刀片电池传闻: 公司从未向媒体表示将对特斯拉供应“刀片电池”,亦未表示“刀片电池”将用于Model Y。

8、武汉市商务局:武汉市招商部门前期已与小米公司进行交流, 目前正在与该公司积极对接和推进小米汽车项目落户武汉。

9、 香港交易所:上半年股东应占净利润66.1亿港元,同比增26%;主要营业收入100.61亿港元,同比增27%;宣派中期股息每股4.69港元。

10、联想集团公告称,第一财季净利润4.661亿美元,同比增长119%;营收169.29亿美元,同比增长27%。

// 金融 //

1、银保监会开展互联网保险乱象专项整治, 整治重点包括销售误导问题、强制搭售和诱导销售问题、经营不合规不审慎问题、用户信息安全问题。

2、 管理期货CTA策略产品“遇冷”,7月境内管理期货CTA产品发行数量仅有170只,明显低于去年同期的181只。不少管理期货CTA产品正因大宗商品价格持续下跌遭遇业绩变脸,7月23日-8月6日期间,约40%管理期货CTA产品出现负收益。

3、 昔日“公募一姐”王茹远奔私后业绩低迷,其担任基金经理的山东信托品质生活2期证券投资,截至7月30日近一年收益为-70.86%,成立以来收益-98.68%。

// 楼市 //

1、北京市住建委将会同市民政局、公安局及税务局等相关部门加强监控, 对短期内多次结、离婚且新购住房的人群,将启动重点监控程序,对骗购行为将追究法律责任,涉及刑事犯罪的将移交公安机关处理。

2、 继深圳、天津中止或延期第二批集中供地之后,青岛第二批集中供地生变。青岛市自然资源和规划局公告称,第二批次集中出让的100宗地拍卖活动因故“终止”,再次实施公开出让时间,以届时公告为准。

3、贵州省住房资金管理中心:首套房公积金贷款结清满12个月以上,方可申请二套房公积金贷款,且最低首付款比例不低于40%,贷款利率按同期首套公积金贷款利率的1.1倍执行。

// 产业 //

1、中汽协: 7月汽车产销分别完成186.3万辆和186.4万辆,同比分别下降15.5%和11.9%,环比分别下降4.1%和7.5%;其中,新能源汽车产销分别完成28.4万辆和27.1万辆,同比分别增长1.7倍和1.6倍,并继续刷新记录。

2、 磷酸铁锂电池装车量年内首次超过三元电池。中国汽车动力电池产业创新联盟数据显示,今年7月国内磷酸铁锂电池装车量5.8GWh,三元电池装车量为5.5GWh。产量方面,7月磷酸铁锂电池产量9.3GWh,已连续三个月高于三元电池,三元电池产量为8GWh。

3、杭州储能行业协会组织吉利、威马汽车、天能、超威等9家新能源汽车及电池生产企业发布声明,在交易拍卖废旧动力蓄电池环节增加限制性条件,竞买企业须为经工信部公告的规范性废旧动力电池综合利用企业,确保电池流向规范性企业。

4、中航锂电与合肥市签署投资协议,将在当地新建年产能50 GWh的动力电池及储能电池产业基地,项目总投资为248亿元。

5、 中美海运价格再创历史新高。全球集装箱货运指数显示,中国、东南亚至北美东海岸的海运价格,首次超过每标箱2万美元。近一个月来,马士基、地中海、赫伯罗特等多家全球主要船公司,陆续上调或增加以旺季附加费、目的地港口拥堵费为名的多项附加费。

6、市场研究公司Counterpoint数据显示, 二季度中国的智能手机销量环比下降13%至7500万部,该季度的销量也同比下降6%。

7、江苏印发建筑业“十四五”规划:到2025年,国际市场营业额力争达到120亿美元,力争实现建筑产业产值超5000亿元建筑强市4个,产值超千亿元的建筑强县(区)12个。

8、 浙江对全省快递行业服务行为开展联合整治,三类快递问题被列入重点整治范围,比如未经收件人同意,将快件放置到驿站、智能快件箱、乡镇网点或其他代收点,不按约定名址投递等等。

9、中国船舶工业行业协会数据显示, 上半年,全球新造船成交量达到7497万载重吨,同比增长222%。其中,我国新承接船舶订单量占全球总量的51%,月均接单量达到637万载重吨。

10、软银中国资本声明称,将一如既往地致力于在中国投资优秀的高科技、高成长性企业。

// 海外 //

1、美联储博斯蒂克: 美联储对就业最大化的承诺意味着不会太快加息,近期通胀的上升似乎只是暂时的。委员会将不会因为担心通胀,而先发制人地提高利率以应对‘火爆’的劳动力市场;我们看到通胀率升至2%以上;但推动增长的大部分因素不会持续;所以,从长期来看,通胀率平均水平将接近我们的目标。

2、美联储乔治: 财政政策对经济增长的提振峰值可能已经过去;预计经济增长将放缓,但仍将保持强劲。FOMC有意采用一个非机械的平均通胀目标框架;在过去的十年里公众并不太担心通胀,这是好事。

3、美联储卡普兰: 美联储仍预期通胀压力将扩大到明年;CPI数据与美联储的前景展望一致;美联储必须关注通胀继续高于2%的问题;无论通胀如何发展,美联储都必须做好反应的准备。美联储对何时缩减购债规模持有不同的看法;FOMC在缩债方面的情况较两个月前要好得多;资产购买有助于刺激需求,但目前的问题是供应问题。

4、 美国参议院通过3.5万亿美元开支计划。这项开支计划被视为拜登基础设施建设计划的第二部分,聚焦美国医保、育儿、养老、扶贫和气候变化等领域的全面改革。

5、韩国央行数据显示,韩国7月贷款总额较6月增加9.7万亿韩元,达到1040万亿韩元,主要受购房者贷款需求的推动。 这为韩国央行以抑制债务泡沫风险的理由进行年内加息提供了支持。

6、俄罗斯批准氢能源发展构想,在今后三年半的时间里,俄计划建成氢能源产业集群并落实试点项目。到2050年,俄计划建立出口导向型氢能源产业,在国际市场上的氢气供应量或达1500万至5000万吨。

7、日本政府的专家研讨会近日大致批准旨在建筑物去碳化的方针草案,规定新建住宅、小规模楼宇也从2025年度起必须符合节能标准。草案写道, 力争2030年达到新建独栋住宅的6成设置太阳能发电设备。

8、 新加坡将2021年GDP增长预期从此前的4%至6%上调为6%至7%。将今年第二季度GDP同比增幅从此前预估的14.3%上调为14.7%,将今年第一季度GDP同比增幅调整为1.5%。

9、德国7月CPI终值环比升0.9%,预期升0.9%,初值升0.9%;同比升3.8%,预期升3.8%,初值升3.8%。

// 国际股市 //

1、 热门中概股多数下跌,百济神州跌11.33%,天境生物跌8.59%,名创优品跌7.37%,欢聚跌5.97%,泛华金控跌5.88%,爱奇艺跌3.86%,拼多多跌2.16%。涨幅方面,兰亭集势涨40.98%,中国光大水务涨8.51%,触宝涨7.1%,长江电力涨7.02%,迅雷涨6.01%。新能源汽车股涨跌不一,蔚来汽车跌0.52%,小鹏汽车跌0.07%,理想汽车涨1.09%。

2、大众汽车加入特斯拉的游说行列, 呼吁印度降低电动汽车的进口关税,目标是推动对清洁能源汽车的需求。

3、 亚马逊加快进军电动车市场,其投资的电动汽车初创公司Rivian Automotive正在洽谈投资至少50亿美元以在得克萨斯州沃斯堡附近建造一家工厂。这将是其美国的第二座工厂。

4、沃尔沃汽车公司宣布, 由于半导体芯片短缺,其位于瑞典哥德堡的工厂将暂停生产。该公司表示,将会尽快重启生产,最迟在下周之前。

6、 埃克森美孚已开始推销美国页岩气资产,旨在筹集数十亿美元,以甩掉不需要的资产并减少去年承担的债务。埃克森美孚在2020年录得创纪录的224亿美元亏损,目前正在亚洲、非洲、美国和欧洲出售数十处资产。

7、美国最大加密货币交易所Coinbase公布财报,第二季度净营收20.33亿美元,同比增长11.4倍;净利润为16.06亿美元,环比翻倍,同比增长49倍。财报显示该季度以太坊的交易量反超比特币。

// 商品 //

1、 国内商品期货夜盘收盘涨跌不一,能源化工品表现分化,纯碱涨1.58%,LPG涨1.46%,PVC涨0.87%,乙二醇跌1.5%,燃油跌0.99%,橡胶跌0.78%。黑色系多数下跌,铁矿石跌1.05%,动力煤跌0.8%,热轧卷板跌0.7%,螺纹钢跌0.4%,焦煤涨0.33%,焦炭涨0.77%。农产品涨跌互现,棕榈油涨3.14%,菜油涨2.36%,豆油涨1.62%,菜粕跌1.96%,豆粕跌1.28%,白糖跌0.28%。

2、内蒙古自治区近日将7处露天煤矿的永久用地已按程序上报,总产能约1.2亿吨/年。这部分煤矿永久用地批复后,生产将恢复到正常水平,月可增产增供350万吨左右。

3、发改委:近日全国煤炭产量明显增加,需求持续回落,电厂供煤已经大于耗煤;调度数据显示, 8月10日全国统调电厂供煤740万吨,创夏季历史新高,比前期正常水平增加近60万吨;耗煤720万吨,比峰值回落近30万吨;预计后期,随着煤炭产能陆续释放,产量还将继续增加,煤炭供需形势将进一步好转。

4、陕西省应急管理厅暂扣榆林市府谷县兴胜民煤矿等7处煤矿安全生产许可证,将影响产能4020万吨。

5、 中俄东线天然气管道累计输气量突破100亿立方米。国家管网集团有关负责人表示,目前中俄东线天然气管道日输气量达2800万立方米,到今年底预计提升至4300万立方米。

6、 美国白宫将呼吁欧佩克+提高石油产量,以应对不断攀升的汽油价格。美国国家安全顾问沙利文表示,正与欧佩克+相关成员国就竞争性市场在定价中的重要性进行接触。竞争激烈的能源市场将确保可靠和稳定的能源供应,欧佩克+必须采取更多措施支持复苏。

7、 美国截至8月6日当周EIA原油库存减少44.8万桶,预期减少75万桶,前值增加362.7万桶。当周汽油库存减少140.1万桶,预期减少200万桶,前值减少529.1万桶。

8、伊拉克将9月销往亚洲的巴士拉轻质原油官方售价定为较阿曼/迪拜均价升水2.25美元/桶。

9、马来西亚棕榈油局数据显示,7月底棕榈油库存环比下降7.3%至150万吨,为五个月来首次下降,因产量和进口量萎缩。7月毛棕榈油产量环比下降5.17%至152万吨,为4月以来最低水准。

10、波罗的海干散货指数涨1.04%,报3410点。

// 债券 //

1、【债市综述】 债市波幅明显收敛,但整体情绪依旧不振,国债期货走势更显乏力。7月金融数据影响有限,主要利率债收益率小幅上行。交易员指出,短期内债市仍面临压力,除非消息面和政策面有超预期变化,收益率再次挑战上周低点的难度较大。青海国投债券大涨,“15青国投MTN001”涨超48%,“12青国投MTN3”涨近16%。恒大境内债券走势分化,“19恒大01”涨超5%,“15恒大03”跌超9%。

2、央行发布公告称,为进一步提升市场主体使用外部评级的自主性,推动信用评级行业市场化改革, 决定试点取消非金融企业债务融资工具发行环节信用评级的要求。

3、交易商协会进一步加强债务融资工具承销报价规范,明确建立债务融资工具承销费率报备机制,将对承销费率明显低于行业公允水平的进行执业质量督导检查,引导市场规范有序竞争。交易商协会指出,部分承销机构低价恶性竞争,让承销工作异化为获取市场份额的“通道业务”。

4、 金融债承销再现“地板价”。广发银行公示600亿金融债券主承销商中选结果显示,在最终中选的六家主承销商中,申万宏源只给出0.0001%的承销费率,也即百万分之一。同时,其余五家中选主承销商也均没有报出相对较高的价格,最高也只有0.0003%。

5、 中小银行专项债加速发行。截至目前,已有11个省份发行中小银行专项债,规模合计1122亿元。其中,内蒙古自治区发行规模最多,达162亿元;山西省和黑龙江省紧随其后,分别为153亿元和123亿元。

6、财政部将于8月18日招标续发1280亿元两期记账式附息国债,期限包括1年和10年,发行金额均为640亿元。

7、【债券重大事件】北京信威无法按期兑付“16信威03”到期本息;“18苏宁05”本息兑付资金已于8月11日足额划付;中证鹏元下调树业环保主体信用等级至“BBB-”;惠誉将华融实业长期外币发行人违约评级下调至“CCC”;中债资信终止桐庐新城、江苏武进太湖湾、嵊州交投和天津临港港务委托主体信用评级;邮储银行获批发行不超过1500亿元二级资本债;华融旗下房地产公司深圳德润创展破产,负债15.61亿元。

// 外汇 //

1、8月11日,在岸人民币兑美元16:30收盘报6.4870,较上一交易日跌63个基点。人民币兑美元中间价报6.4831,调升11个基点。

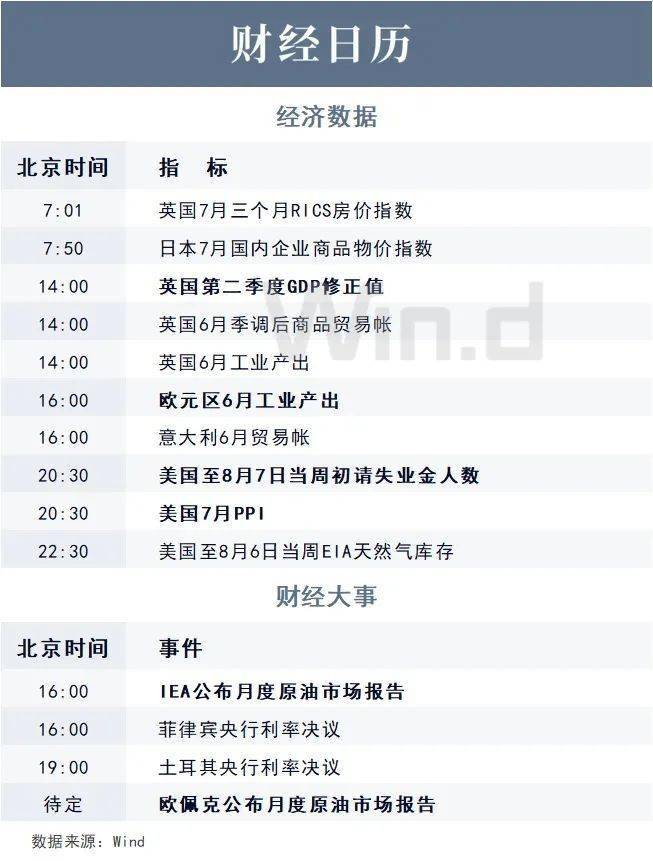

// 重要经济日程 //

Wind用户在金融终端输入

AMS(资产投资管理系统)

支持全资产、跨市场、多币种

免费接入权威金融数据库

针对各行业有完整监管报表解决方案返回搜狐,查看更多

责任编辑: